March 3, 2026

「ソフトウェア市場の下落は続く?」トークセッション開催 / 新サービスローンチ記念イベント

2026年2月24日、弊社Woodstock株式会社は、米国株手数料無料・24時間取引ローンチを記念し、メディア向け勉強会を開催しました。

当日は、当社CEOブライアン・ユンよりサービスリニューアルの背景と新機能についてのご説明。それから、グローバル株式ストラテジストの大川智宏さん、個人投資家のナスダッ子さんをゲストにお迎えし、米国株投資を取り巻く最新テーマについてトークセッションを実施しました。

本記事では、そのイベントレポートをお届けします。

2026年2月24日、Woodstock株式会社は、米国株手数料無料・24時間取引ローンチを記念し、メディア向け勉強会を開催しました。

当日は、当社CEOブライアン・ユンよりサービスリニューアルの背景と新機能についてのご説明。それから、グローバル株式ストラテジストの大川智宏氏、個人投資家のナスダッ子さんをゲストにお迎えし、米国株投資を取り巻く最新テーマについてトークセッションを実施しました。

トークセッションでは、足元で下落が続くソフトウェアセクターの見方や、M7(マグニフィセント・セブン)による巨額の設備投資をどう捉えるべきかなど、いま米国株市場で関心の高いテーマについて議論しました。

本記事では、そのイベントレポートをお届けします。

Woodstockがこれまで目指してきたこと

当社・Woodstock はこれまで、「投資のハードルを下げる」ことを目指し、200円から始められる米国株投資や、業界初Apple Wallet搭載のマイナンバーによる本人確認など、スマートフォンひとつで口座開設から取引まで完結できる体験づくりを進めてきました。

その結果、当社ユーザーの6割以上が30代以下、また56%が投資未経験者であり、Woodstockは若い世代・初心者の最初の一歩を支えるサービスとして成長してきました。

一方で、国内の個人投資家が米国株にアクセスするうえでは、時差と手数料という大きな壁が存在します。米国市場の中心的な取引時間は日本の深夜時間帯にあたり、リアルタイムでの売買は簡単ではありません。また、取引手数料や為替手数料は、特に少額投資や投資初心者にとって負担となってきました。こうした課題を解決するため、当社はこのたびサービスを大幅にリニューアルしました。

24時間取引・手数料無料へ 格差なしで米国株投資を

今回のリニューアルでは、プレマーケット・アフターマーケット・夜間取引を含む24時間取引に対応するとともに、取引手数料・為替手数料・残高手数料・出金手数料を完全無料化しました。

_page-0014.jpg)

これにより、ユーザーの皆さまは日本の生活時間の中で、ニュースや決算発表などのタイミングに合わせて、より柔軟に米国株を取引できるようになります。当社は、国内大手証券会社に先駆けて24時間取引を実現し、日本における米国株投資へのアクセスをさらに広げてまいります。

また、これまで提供してきたSNS型機能については、ユーザーの皆さまの利用動向を踏まえ、今後は個々の売買共有よりも、市場全体のトレンドやセクター動向などの情報を、よりわかりやすく届ける方向へと進化させていきます。タイムライン、ポートフォリオ公開、トレードシェアといった機能を終了し、本質的な価値である情報提供と投資体験の向上に、より一層注力していきます。

トークセッション「AI関連株の下落は続く?」

後半のトークセッションでは、

・ソフトウェア株の下落はいつまで続くのか

・AIの進化は既存のSaaS企業をどこまで揺るがすのか

・M7の巨額投資は合理的なのか

といったテーマについて、議論が交わされました。

AIが企業の収益構造や競争環境をどう変えようとしているのか、その変化を投資家はどう見るべきかが、今回のセッションの大きな論点となりました。

_VSCO.JPG)

.png)

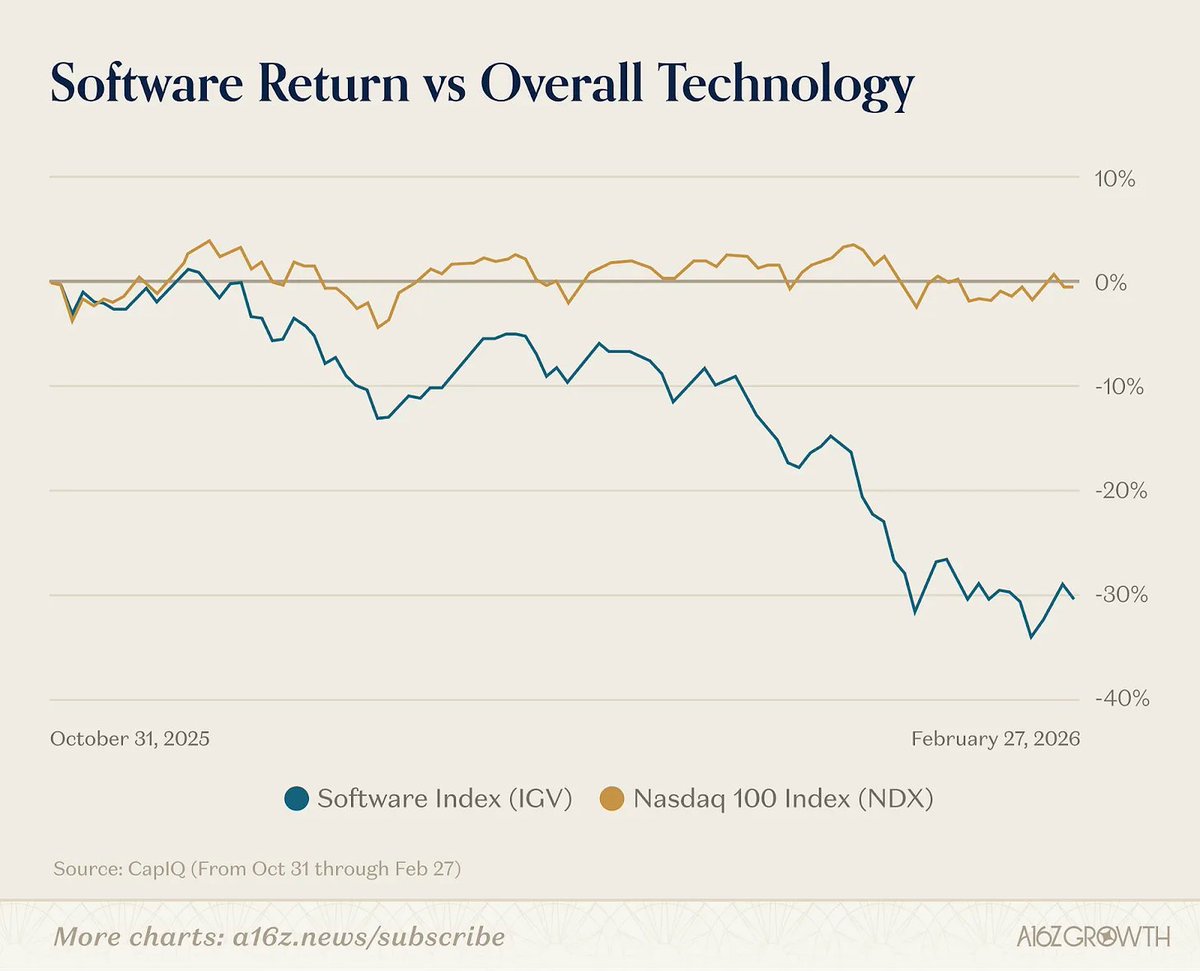

ソフトウェア株はなぜ大きく売られたのか

セッション冒頭では、ソフトウェアセクターの下落が急速に進んでいる状況が共有されました。当社CEOのブライアンからは、ソフトウェアETF「IGV」が年初来で大きく下落していること、そしてその背景にはAnthropicのようなAI企業が、コーディング支援にとどまらず、法務、金融データ分析、セキュリティといった、これまで専門性の高い領域と考えられてきた分野にまで入り込んできていることがあると説明がありました。市場では、「AIによってSaaSやソフトウェア企業の価値そのものが揺らぐのではないか」という懸念が一気に広がっていたのです。

大川氏の見方「売られすぎ」

こうした状況について、大川氏は明確に「売られすぎ」と述べました。その理由として、今AIが実際に置き換え始めているのは、あくまで特定の機能や特定のタスクに限られた「AIエージェント」の領域に限られ、企業全体の業務や意思決定を一気に統合して代替する段階にはまだ至っていないと指摘しました。

つまり、一部の業務特化型SaaSに影響が及ぶ可能性はあっても、それだけでソフトウェア産業全体の価値を一律に引き下げるのは飛躍がある、という見方です。

そのうえで大川氏は、同じ「ソフトウェア企業」といっても、ビジネスの中身はそれぞれ違うと説明しました。たとえば、特定の機能だけを提供しているSaaS企業はAIの影響を受けやすいかもしれませんが、要件定義やデータの活用、保守運用など幅広い領域で価値を提供している企業まで一律に売られているのは行き過ぎではないかと指摘しました。こうした動きについては、「連想で巻き込まれている面が強い」との見方を示しました。

「いつか起こること」と「今すぐ起こること」は違う

大川氏は、この市場反応を過去の「DeepSeekショック」と重ね合わせて説明しました。新しい技術やプレイヤーが登場すると、市場はしばしば“最悪のシナリオ”を一気に織り込みます。しかし、将来起こり得ることと、それが今すぐ全面的に起こることは別です。AIがより上位の統率的な役割を担い、企業全体を動かす時代が将来的に来る可能性はある。しかしそれを現在の株価にそのまま反映させるのは早すぎるのではないか、という見方を示しました。

さらに大川氏は、株価は大きく下がっているものの、ソフトウェア関連企業の業績予想は依然として増益が見込まれている点にも触れました。つまり、市場では悲観的な見方が広がっている一方で、企業の業績見通し自体は大きく悪化していないということです。この株価と業績見通しのズレから、今回の下落は実態以上に不安心理が先行している可能性があると述べました。

ナスダッ子さん「本来強い企業まで売られている」

これに対し、ナスダッ子さんは個人投資家の視点から、今の局面を「本来強い企業まで一緒に売られている局面」と捉えていると述べました。参入障壁の高い技術を持ち、独自のエコシステムやビッグデータ、流通経路、顧客基盤を築いてきた企業は、AIの進化によってむしろ強くなる可能性がある。今後は、AIで置き換えられやすい企業とAIを取り込んでさらに競争優位を高める企業との二極化が進むという見方を示しました。

ナスダッ子さんは、こうした場面で自分は株価だけを見て売買しないとも語りました。短期的に市場が怯えて一律に売っている時こそ、長期で見た企業の強さが試される。

今回のような下落局面は、ノイズに巻き込まれた優良企業を見極める機会にもなり得る、という姿勢が印象的でした。

投資できるとしたら、OpenAIに?Anthropicに?

セッションでは、生成AI企業そのものへの見方も議論となりました。ブライアンからは、「個人として投資できるならOpenAIとAnthropicのどちらに投資するか」という問いが投げかけられました。

ナスダッ子さんは、日常的にはChatGPTを使っているものの、投資先として考えるならAnthropicだと回答しました。理由は、Anthropicのほうがエンタープライズ向けのビジネスモデルを持ち、課金しやすく、スケールもしやすいと感じるためです。

一方、大川氏は「自分ならアルファベットを選ぶ」としたうえで、あえて二択で考えるなら、やはりエンタープライズ向けAIのほうに将来性があると話しました。消費者向け生成AIは注目度が高い一方で、企業向けの業務フローやビジネスAIの領域には、まだ大きな市場が残っています。とくに日本では、この分野がこれから本格的に広がる余地が大きいという見立てでした。

M7の巨額Capex(設備投資)は合理的か

トークセッション後半では、M7やビッグテックのCapex競争へと広がりました。

ブライアンは、Meta、Microsoft、Alphabet、Amazonの4社だけで6500億ドル規模のCapex(資本的支出)が見込まれていることを紹介しました。そのうえで、この投資はAI時代に必要な先行投資なのか、それとも「やらないと負ける」という恐怖から降りられなくなった投資なのか、という問いを投げかけました。

_page-0035.jpg)

これに対し、大川氏は率直に「根拠がない投資」という見方を示しました。そして強調したのが、AIバブルとAI投資バブルは分けて考えるべきだ、という点です。

AIそのものの技術進化や普及の流れは、今後も続いていく可能性があります。一方で、データセンターやインフラへの投資競争は、我先にと資金を投じるバブル的な様相を帯びています。ユーザーが本当にそこまでの高性能を必要としているのかがはっきりしないまま、各社が競争上の理由で投資を拡大しているのではないか。大川氏はそう見ていました。

さらに大川氏は、この競争ではどこかで勝者と敗者が分かれ、敗れた側には信用リスクが生じると語りました。

つまり、これは単なる成長投資ではありません。最終的には金融面の歪みを生み得る“チキンレース”でもある、ということです。

ROIの観点から見ても、必ずしも健全とはいえない。それでも、すでに巨額の資金が投じられている以上、各社とも簡単には降りられません。だからこそ、この競争はすぐには終わらないだろうが、「健全な戦いではない」という整理が強く印象に残りました。

ナスダッ子さんが見るM7とNVIDIA

ナスダッ子さんは、M7をまとめて捉えるのではなく、個別に見るべきだというスタンスを示しました。自身はM7を丸ごと持つのではなく、確信を持てる銘柄に集中しており、その代表例がNVIDIAだと話しました。どの企業が勝つにせよ、「競争が続く限りは」その基盤を支えるNVIDIAの需要が残るからです。

ただし同時に、ナスダッ子さんは見るべきシグナルも明確に挙げました。それが、各社のCapexが減り始めるタイミングです。もし複数社が投資額を引き下げ始めれば、それは競争のピークアウト、あるいは「もう十分だ」という認識の表れかもしれません。その時には、NVIDIAの保有比率を見直す判断材料になるという考え方です。

ここでは、単にAI期待で買うのではなく、投資競争そのものが続くかどうかを見ながらポジションを調整する視点が示されました。

AI時代でも、人の価値は残る?

AI時代においても「人」が担う役割はなお大きいという点も話題に上がりました。

ブライアンからは、SaaS企業が株価下落局面でも営業人材の採用を続けていることや、Anthropicでも営業責任者にSalesforce出身者が起用されていることが紹介されました。

_page-0030.jpg)

ナスダッ子さんも、営業や契約、セキュリティのように、最終的に信頼や安心感が求められる領域では、人による接点や判断が引き続き重要になると指摘しました。AIの進化が注目される今だからこそ、単純な自動化だけでは置き換えにくい価値が改めて浮かび上がっているといえます。

AIによる企業ソフトウェアの代替期待が株価に強く影響する一方で、a16zのAnish Acharya氏も、企業ソフトウェアのすべてをAIコーディングで置き換えるような見方には否定的な考えを示しています。

今回のトークセッションでは、AIの進化がソフトウェア業界に大きな変化をもたらすことを前提としながらも、短期的なショックと中長期の企業価値を切り分けて捉えることの重要性が、改めて浮き彫りになったと言えます。

Woodstockが新たに目指す「日本の金融の未来」

当社が掲げるビジョンは、「投資格差をなくし、日本の資産を共につくる。」というものです。誰もが情報・ツール・市場へ公平にアクセスでき、自分の判断で資産形成に取り組める環境をつくること。それが私たちの目指す日本社会です。

今回のリニューアルが、より多くの方にとって米国株投資を身近なものにし、新たな一歩を踏み出すきっかけになることを願っています。ご来場いただいた皆さま、誠にありがとうございました。